Причины списания ковра в акте на списание: Причины списания ковра в акте на списание

Документы

ПОЛОЖЕНИЕ ПО УЧЁТУ МЯГКОГО ИНВЕНТАРЯ

приложение к приказу от 11.01.2021 №30

Положение по учету мягкого инвентаря.

I Общие положения.

1. Настоящее положение разработано в соответствии с приказ Минфина России от 06.12.2010 № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению», постановления Губернатора области от 28.09.2009 № 803 «Об утверждении норм обеспечения одеждой, обувью и мягким инвентарем и продуктами питания клиентов учреждений социального обслуживания населения Владимирской области», постановление губернатора владимирской области №469 от 17.05.2011 «О внесении изменений в постановление Губернатора области от 28.09.2009 № 803»

На счете 010535000 «Мягкий инвентарь» учитываются следующие виды мягкого инвентаря:

Белье (рубашки, сорочки, халаты и т.п.)

Постельное белье и принадлежности (матрац, подушка, одеяла, простыни, пододеяльники, наволочки, покрывала, мешки спальные и т. п.)

п.)

Одежда и обмундирование, включая спецодежду (костюмы, пальто, плащи, полушубки, платья, кофты, юбки, куртки, брюки и т.п.)

Обувь включая специальную (ботинки, сапоги, сандалии, валенки, и т.п.)

Спортивная одежда и обувь (костюмы, ботинки и т.п.)

Прочий мягкий инвентарь.

Предметы мягкого инвентаря: ковры, ковровые дорожки, портьеры, занавеси, чехлы на мебель и другие относятся к хозяйственному инвентарю.

2. Ответственность за обеспечение сохранности и правильное использование мягкого инвентаря несет руководитель учреждения, а за правильную постановку учета мягкого инвентаря-главный бухгалтер.

3. Новый мягкий инвентарь, приобретенный или изготовленный хозяйственным способом поступает на склад и до передачи его в эксплуатацию хранится под ответственностью заведующего хозяйством или кладовщика. Сдача поступающего нового мягкого инвентаря сестре-хозяйке, минуя склад, запрещается.

4. Материальная ответственность за сохранность мягкого инвентаря, находящегося в эксплуатации, возлагается на сестру-хозяйку учреждения, с которой заключается договор о полной индивидуальной материальной ответственности.

При увольнении, перемещении, уходе в отпуск материально-ответственных лиц должна проводится проверка наличия у них мягкого инвентаря, с составлением акта о передаче его другому ответственному лицу, назначенному приказом по учреждению.

II Учет мягкого инвентаря на складе и в бельевой кладовой.

Поступление нового мягкого инвентаря на склад оформляется документами поставщика и распиской заведующего хозяйством на них следующего содержания: « Все ценности, перечисленные в настоящем документе, мною проверены и приняты полностью на мое ответственное хранение (подпись и дата).

При приеме проверяется соответствие наименования, количества и качества предметов мягкого инвентаря, указанных в приходных документах. В тех случаях, когда имеются расхождения с данными документов поставщика, составляется Акт приема материалов (ф. 0315004)

Предметы мягкого инвентаря одного наименования, близкие по размерам, качеству материала и цене могут объединяться и учитываться в книге учета материальных ценностей ( ф. 0504042). В книге до начала записей номеруются все страницы. На последней странице за подписью главного бухгалтера делается надпись: « В настоящей книге всего пронумеровано и прошнуровано ,,,,страниц.

0504042). В книге до начала записей номеруются все страницы. На последней странице за подписью главного бухгалтера делается надпись: « В настоящей книге всего пронумеровано и прошнуровано ,,,,страниц.

6. Поступивший мягкий инвентарь немедленно после его приема на склад маркируется специальным штампом несмываемой краской без порчи внешнего вида предмета, с указанием наименования учреждения.

Маркировка мягкого инвентаря производится заведующим хозяйством в присутствии руководителя (заместителя руководителя) учреждения, работника бухгалтерии, комиссии по приему МЗ. О произведенной маркировке делается отметка на приходном документе за подписью указанных лиц.

Маркировочный штамп с наименованием учреждения должен храниться у директора или его заместителя. Хранение маркировочного штампа у заведующего хозяйством, сестры-хозяйки запрещается.

На складе не должны храниться предметы мягкого инвентаря без штампа учреждения или с неясным штампом. Мягкий инвентарь, бывший в употреблении и возвращенным на склад за ненадобностью, должен храниться на складе отдельно от нового инвентаря.

Хранение мягкого инвентаря должно производиться в специально приспособленных помещениях. Порядок размещения мягкого инвентаря в складских помещениях должен обеспечивать быстроту операций по хранению и отпуск материальных ценностей возлагается на материально ответственных лиц, назначенных приказом руководителя учреждения.

При проведении проверок наличия мягкого инвентаря проверяется сохранность их приемки, выдачи и проведению инвентаризации, а так же ответственность за приемку и наличие клейма. Если клеймо смыто или слабо обозначено, производится повторное клеймение.

При установлении подобных фактов сестра-хозяйка обязана довести данный факт до сведения руководителя учреждения до начала проведения инвентаризации, и получить разрешение руководителя учреждения для проведения повторного клеймения.

7. Для получения со склада нового мягкого инвентаря, одежды и обуви для вновь прибывших обеспечиваемых или для замены изношенных, сестрой-хозяйкой составляется список обеспечиваемых с указанием фамилий и вещей, подлежащих выдаче. Список утверждается руководителем учреждения и передается в бухгалтерию для выписки требования-накладной (ф.0315006)

Список утверждается руководителем учреждения и передается в бухгалтерию для выписки требования-накладной (ф.0315006)

Требование-накладная выписывается в трех экземплярах, из которых первый передается в бухгалтерию для списания мягкого инвентаря с заведующего складом и оприходования его за сестрой-хозяйкой.

Требование подписывается руководителем и главным бухгалтером учреждения, заведующий хозяйством и сестра-хозяйка расписываются на нем в выдаче и получении белья.

Второй экземпляр остается на складе как основание для списания по книге складского учета ф. М-17, а третий вручается сестре-хозяйке для оприходования по книге учета ф. М-17 бельевой кладовой.

8. При выдаче предметов мягкого инвентаря со склада в эксплуатацию на нем рядом со штампом учреждения производится также несмываемой краской дополнительная маркировка с указанием года и месяца выдачи их со склада.

Штамп даты выдачи мягкого инвентаря в эксплуатацию проставляется сестрой-хозяйкой в присутствии комиссии. Штамп о выдаче «сдано в эксплуатацию», месяц, год. О проставлении штампа делается отметка на первом экземпляре требования-накладной за подписью указанных лиц.

Штамп о выдаче «сдано в эксплуатацию», месяц, год. О проставлении штампа делается отметка на первом экземпляре требования-накладной за подписью указанных лиц.

Штамп должен храниться у руководителя учреждения или его заместителя.

9. В учреждение выдача обеспечиваемым нового мягкого инвентаря, одежды и обуви производится в соответствии с установленными нормами и с учетом сроков носки (приложения № 1)

Если мягкий инвентарь, изношен ранее установленных сроков носки или непригоден для дальнейшей носки по другим причинам, он заменяется в каждом отдельном случае в разрешения руководителя учреждения.

При очередной смене мягкого инвентаря, взамен сданного в стирку или в ремонт, обеспечиваемому выдается такое же количество чистого мягкого инвентаря.

Для смены мягкого инвентаря, обуви в кладовой сестры-хозяйки должен иметься обменный фонд в пределах действующих норм.

10. В учреждении выдача мягкого инвентаря и обуви производится с записью в арматурную карточку, заводимую на каждого обеспечиваемого, который расписывается в ней в получении, а сестра-хозяйка в его выдаче. При сдаче вещей против соответствующего наименования указывается прописью количество сданных вещей, в гр 8 дата сдачи, в гр 9 расписка обеспечиваемого в сдаче, а в гр 10 расписка сестры-хозяйки в приеме, в гр 11 указывается причина сдачи вещей.

При сдаче вещей против соответствующего наименования указывается прописью количество сданных вещей, в гр 8 дата сдачи, в гр 9 расписка обеспечиваемого в сдаче, а в гр 10 расписка сестры-хозяйки в приеме, в гр 11 указывается причина сдачи вещей.

Предметы мягкого инвентаря, сданные обеспечиваемым вследствие износа, сестрой-хозяйкой подбираются по наименованиям для последующего предъявления к списанию в установленном порядке.

В случае смерти обеспечиваемого списание предметов мягкого инвентаря, в которых он похоронен, производится на основании составленного об этом акта по книге бельевой кладовой ф. М-17 и по арматурной карточке. Остальные, числящиеся за умершим вещи, пригодные к использованию, списываются по арматурной карте как принятые в кладовую и карточка закрывается.

11. Бланки арматурных карточек хранятся в бухгалтерии учреждения. При выдаче сестре-хозяйке арматурная карточка заполняется бухгалтерией учреждения и оформляется подписью бухгалтера. В случае необходимости, в таком же порядке выписывается продолжение арматурной карточки, которое хранится вместе с первой карточкой.

Арматурные карточки хранятся у сестры-хозяйки и служат для учета вещей, находящихся у обеспечиваемых.

После проведения годовой инвентаризации мягкого инвентаря закрытые арматурные карточки на умерших и выбывших обеспечиваемых сдаются в бухгалтерию учреждения, где хранятся 3 года.

Выдача мягкого инвентаря и обуви обеспечиваемым в случаях, когда обеспечиваемый не может расписаться за полученные вещи производится через санитарок, которые подтверждают своей подписью в арматурной карточке выдачу или возврат предметов мягкого инвентаря и обуви.

12. Мягкий инвентарь, выданный в столовую, на кухню, в другие подразделения учреждения, числятся сестрой-хозяйкой за соответствующими должностными лицами, по описям, на которых они расписываются в получении.

Мягкий инвентарь и спецодежда, выданные в индивидуальное пользование отдельным работникам числятся сестрой-хозяйкой за этими лицами по их распискам в получении с указанием наименования количества предметов.![]()

При сдаче указанным подразделениям и лицам предметов мягкого инвентаря , спецодежды в стирку или ремонт, сестрой-хозяйкой выдается им такое же количество мягкого инвентаря, спецодежды.

13. Мягкий инвентарь сдается в стирку сестрой-хозяйкой по списку. Список составляется в 2-х экземплярах, из которых первый остается у сестры-хозяйки, а второй в прачечной. На первом экземпляре списка сестра- хозяйка расписывается в сдаче и заведующий прачечной в приеме грязного мягкого инвентаря с указанием веса мягкого инвентаря. На втором экземпляре сестра-хозяйка расписывается в приеме, а заведующий прачечной в сдаче чистого мягкого инвентаря.

При сдаче мягкого инвентаря в стирку и приеме из стирки мягкий инвентарь пересчитывается, проверяется наличие на нем штампа учреждения. Грязный мягкий инвентарь без наличия штампа в стирку не принимается. Не принимается из стирки мягкий инвентарь, не имеющий установленного штампа. Если после стирки мягкого инвентаря штампы на нем станут не ясными, заведующий прачечной и сестра-хозяйка сообщают об этом руководству учреждения для повторного клеймения в соответствии с настоящим положением.

14. С целью поддержания мягкого инвентаря в годном состоянии на более длительный срок, он подвергается необходимому ремонту. Сдача мягкого инвентаря в ремонт оформляется в таком же порядке, как и при стирке по спискам на сданные в ремонт и принятые из ремонта вещи.

15. Учет мягкого инвентаря на складе ведется материально ответственным лицом в книге учета материальных ценностей по наименованию и количеству.

16. Учет мягкого инвентаря, находящегося в эксплуатации, ведет сестра-хозяйка в книге учета материальных ценностей по наименованию и количеству.

III Списание мягкого инвентаря.

17. В процессе работы сестра-хозяйка выявляет и отбирает мягкий инвентарь, пришедший в негодность, подготавливает и предъявляет его постоянно действующей комиссии, назначенной приказом руководителя учреждения, с участием представителя бухгалтерии.

Комиссия тщательно осматривает и проверяет все предъявленные к списанию предметы мягкого инвентаря, устанавливает фактический износ вещей, сопоставляет фактический срок носки с установленными нормами.-3.png)

В случае установления фактов преждевременного износа предъявляемых к списанию предметов мягкого инвентаря комиссия принимает меры к установлению причин и виновных лиц. Допускается уменьшение сроков носки (службы) для лиц у которых в силу физического и психического состояния одежда, белье, обувь изнашиваются до истечения срока износа. Данное решение оформляется атом о списании материальных запасов с приложением акта комиссии (в составе не менее 5 чел., в т.ч. директор, заместитель директора по мед.части, бухгалтер, заведующих отделениями, сестра-хозяйка, старший фельдшер, доверенное лицо коллектива).

К снятию с учета принимаются лишь предметы, имеющие установленное клеймо.

Категорически запрещается списывать с баланса и ликвидировать те предметы, которые могут быть отремонтированы или использованы другими учреждениями.

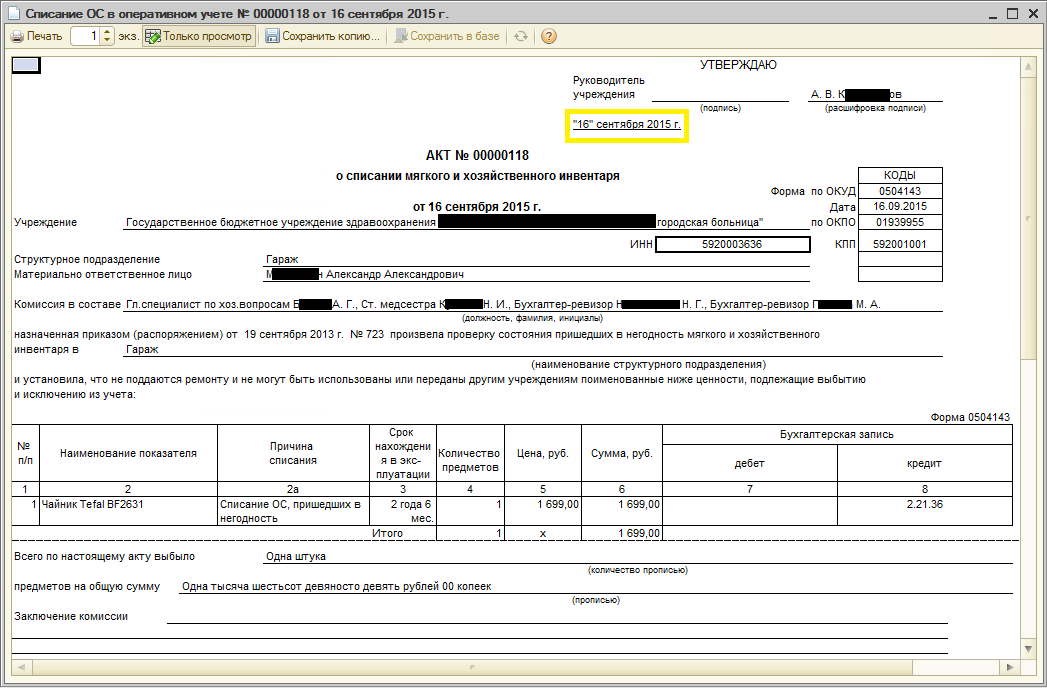

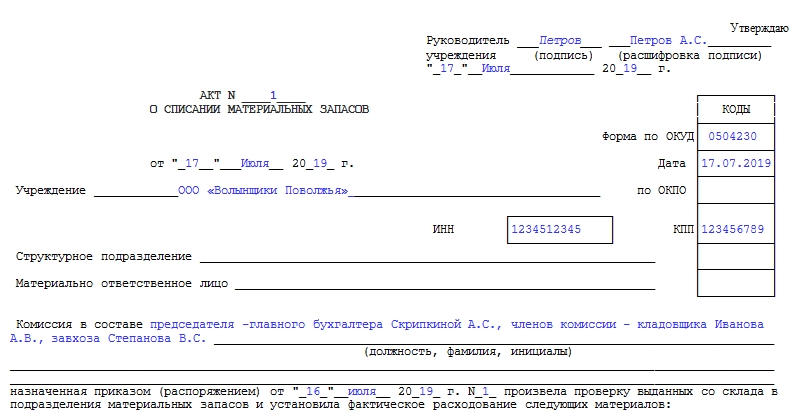

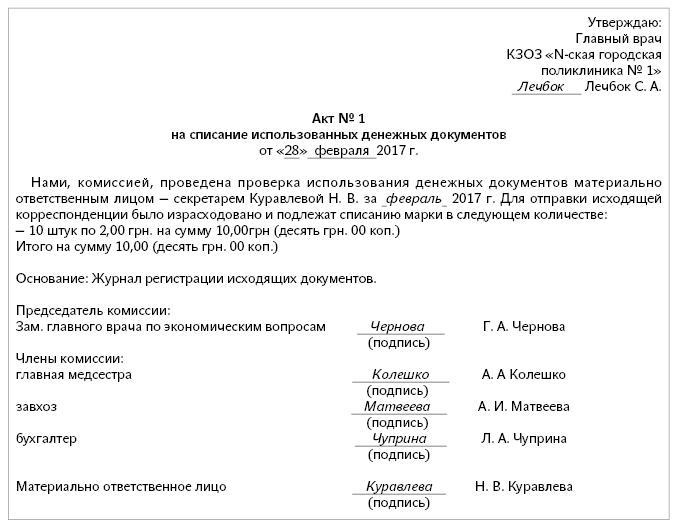

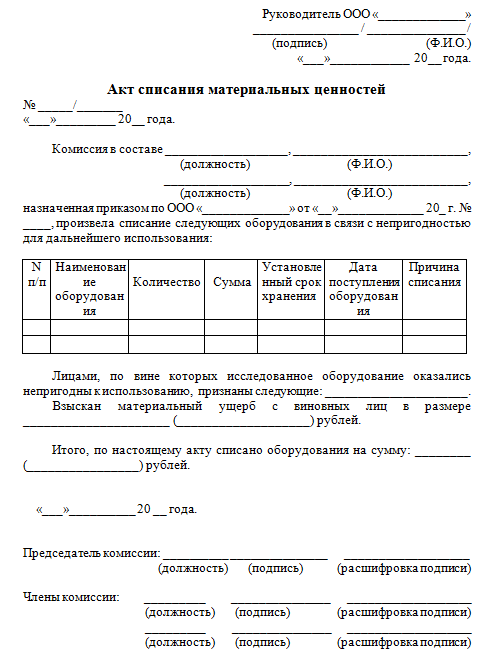

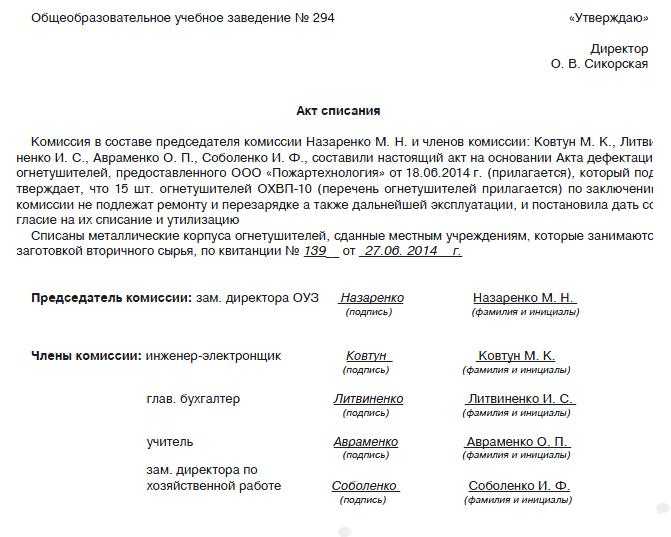

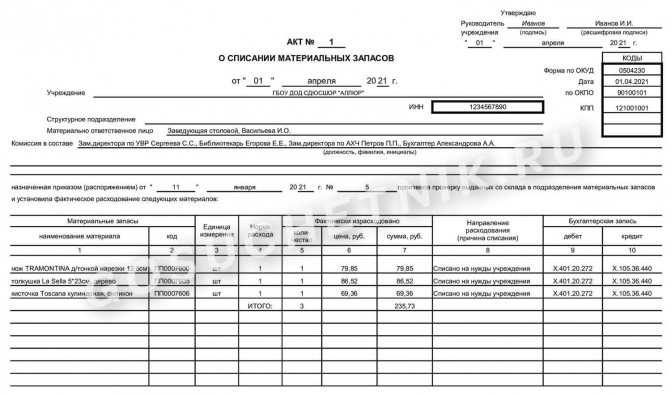

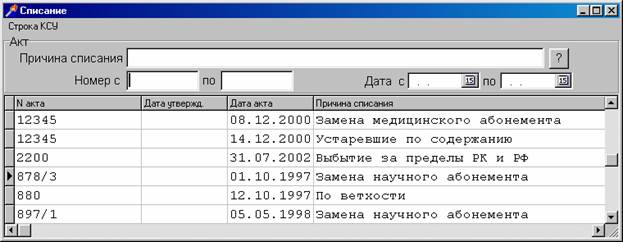

18. Списание мягкого инвентаря оформляется актом. Акт применяется для списания мягкого инвентаря, независимо от стоимости, составляется комиссией назначенной приказом, и утверждается руководителем учреждения. Списание производится при полной изношенности предметов, с указанием причин списания. Акт оформляется в двух экземплярах, первый экземпляр сдается в бухгалтерию, а второй у материально ответственного лица.

Списание производится при полной изношенности предметов, с указанием причин списания. Акт оформляется в двух экземплярах, первый экземпляр сдается в бухгалтерию, а второй у материально ответственного лица.

По получении разрешения на списание перечисленных в акте ветхих и негодных предметов мягкого инвентаря сестра-хозяйка в присутствии комиссии составившей акт, вырезает и уничтожает маркировочные штампы на мягком инвентаре, отбирает и взвешивает части, пригодные для починки мягкого инвентаря, а также ветошь, которая может быть использована для хозяйственных целей. Об этом на акте делается отметка за подписями членов комиссии. Материалы сдаются под расписку на первом экземпляре акта на хозяйственный склад.

На основании акта бухгалтерия списывает с баланса мягкий инвентарь и приходуется полученная ветошь, починочный материал, пуговицы. Ветошь приходуется по стоимости 1 рубль за кг.

IV Учет мягкого инвентаря в бухгалтерии учреждения.

19. Материальные запасы принимаются к бухгалтерскому учету по фактической стоимости, с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками и подрядчиками.

Материальные запасы принимаются к бухгалтерскому учету по фактической стоимости, с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками и подрядчиками.

Аналитический учет материальных запасов ведется по количеству и стоимости на Карточках количественно-суммового учета материальных ценностей.

Оприходование материальных запасов отражается в регистрах бюджетного учета на основании первичных учетных документов.

20. Бухгалтерия систематически осуществляет контроль за поступлением и расходованием материальных ценностей, находящихся на складе, а также производит сверку данных по учету материалов с записями, ведущимися на складе.

Периодически приказом руководителя учреждения назначается внезапная выборочная проверка наличия предметов белья, находящихся на складе и в эксплуатации.

21. Ежегодно, в сроки, устанавливаемые организацией проводится сплошная инвентаризация мягкого инвентаря во всех местах его нахождения.

Проверку наличия мягкого инвентаря, обуви следует производить по всем местам его хранения одновременно в один день и час) во избежание позаимствования в целях сокрытия недостачи.

При инвентаризации белья проверяется наличие маркировочных штампов, при выявлении предметов белья без маркировочных штампов устанавливаются причины этого.

По результатам произведенных инвентаризаций руководитель учреждения принимает меры по улучшению состояния бельевого хозяйства и учета белья.

В случае установления недостачи стоимость мягкого инвентаря, обуви взыскивается с виновных лиц в установленном законом порядке.

Могу ли я потребовать замену ковра в качестве расхода при аренде недвижимости? | Главная Путеводители

Джейн Томпсон

Денежные средства, которые вы получаете от сдачи в аренду инвестиционной недвижимости, облагаются налогом как доход. В дополнение к вашим операционным расходам вы можете вычесть из дохода от аренды любые расходы, связанные с содержанием имущества. Как правило, замена изношенного ковра считается вычитаемым расходом. Однако то, как вы сообщаете о расходах в налоговую службу, зависит от того, почему вы заменяете ковер, и вашей общей политики в отношении гарантийных залогов арендаторов.

Как правило, замена изношенного ковра считается вычитаемым расходом. Однако то, как вы сообщаете о расходах в налоговую службу, зависит от того, почему вы заменяете ковер, и вашей общей политики в отношении гарантийных залогов арендаторов.

Ремонт по сравнению с улучшением

Общие затраты на ремонт, включая оплату труда и материалов, подлежат вычету. Однако ремонт, который каким-то образом улучшает имущество, называется улучшениями; они получают другой налоговый режим. Согласно публикации IRS 527, любые расходы, которые увеличивают вместимость, прочность или качество вашей собственности, являются улучшением. Новое ковровое покрытие от стены до стены подпадает под эту категорию. Простая замена одного ковра, срок службы которого истек, вероятно, является ремонтом с вычетом вычетов.

Амортизация улучшений

Если ваш новый ковер является улучшением, а не ремонтом, вы должны рассматривать эти расходы как капитальные затраты и амортизировать их с течением времени.

Вероятно, вы уже обесцениваете свою собственность — обесценивание улучшений работает примерно так же. Начните амортизировать расходы, как только ковер будет установлен и готов к использованию. Ваш ковер имеет собственный график амортизации.

Вероятно, вы уже обесцениваете свою собственность — обесценивание улучшений работает примерно так же. Начните амортизировать расходы, как только ковер будет установлен и готов к использованию. Ваш ковер имеет собственный график амортизации.

Вероятно, вы уже обесцениваете свою собственность — обесценивание улучшений работает примерно так же. Начните амортизировать расходы, как только ковер будет установлен и готов к использованию. Ваш ковер имеет собственный график амортизации.

Вероятно, вы уже обесцениваете свою собственность — обесценивание улучшений работает примерно так же. Начните амортизировать расходы, как только ковер будет установлен и готов к использованию. Ваш ковер имеет собственный график амортизации.Арендатор платит

Законодательство штата Калифорния разрешает вам брать залог с вашего арендатора в качестве гарантии за любой ущерб, причиненный им во время аренды. По закону вы обязаны вернуть деньги арендатору в конце срока аренды за вычетом любых вычетов, которые вы уполномочены делать в соответствии с законодательством штата. Поскольку деньги юридически не принадлежат вам, вы не включаете их в свою отчетность по подоходному налогу. Как правило, если ваш арендатор повреждает ковер сверх обычного износа, вы можете вычесть стоимость замены ковра из его залога. В этом случае применяются другие налоговые правила.

Сообщение о залоге арендатора

Если вы оставляете какую-либо часть залога арендатора для замены ковра, вы можете сделать одно из двух.

Либо включите сумму, которую вы удерживаете, в качестве дохода, либо укажите стоимость нового ковра в качестве расходов на ремонт. В качестве альтернативы не указывайте оба события в налоговой декларации, если это ваша обычная практика. В любом случае, ваша ситуация нейтральна с точки зрения налогообложения, поскольку средства арендатора оплачивают замену ковра.

Либо включите сумму, которую вы удерживаете, в качестве дохода, либо укажите стоимость нового ковра в качестве расходов на ремонт. В качестве альтернативы не указывайте оба события в налоговой декларации, если это ваша обычная практика. В любом случае, ваша ситуация нейтральна с точки зрения налогообложения, поскольку средства арендатора оплачивают замену ковра.

Либо включите сумму, которую вы удерживаете, в качестве дохода, либо укажите стоимость нового ковра в качестве расходов на ремонт. В качестве альтернативы не указывайте оба события в налоговой декларации, если это ваша обычная практика. В любом случае, ваша ситуация нейтральна с точки зрения налогообложения, поскольку средства арендатора оплачивают замену ковра.Справочные материалы

- IRS.gov: Публикация 527 — Доходы и расходы от аренды

- IRS.gov: Амортизация сдаваемого в аренду имущества

- Департамент по делам потребителей: Арендаторы Калифорнии

- IRS.gov: Тема 414 — Доход от аренды and Expenses

Writer Bio

Джейн Томпсон, бывший юрист по недвижимости, пишет о праве, бизнесе и корпоративных коммуникациях, опираясь на 17-летний опыт работы в юридическом секторе. Она имеет степень бакалавра права Бирмингемского университета и степень магистра международного права Университета Восточного Лондона.

Что такое списание налогов для продавцов недвижимости

Если вы в настоящее время продаете свой дом или просто с радостью приняли предложение конкурентного покупателя, вы можете неожиданно осознать, что прирост капитала подлежит налогообложению, поскольку являются определенными расходами. Итак, какие налоговые списания для продавцов доступны?

Итак, какие налоговые списания для продавцов доступны?

Вы можете минимизировать свой налог на прирост капитала — налоги, взимаемые с прибыли от продажи капитальных активов — двумя основными способами: «Ведите тщательный учет всех вычитаемых расходов и работайте со специалистом по налогам каждый год, когда вы продаете дом», — говорит Кристофер Скиннер. присяжный поверенный и сертифицированный бухгалтер (CPA) с более чем 20-летним опытом работы в области государственного бухгалтерского учета и частного сектора.

Мы просмотрели самые последние налоговые рекомендации IRS для продавцов жилья за 2022 год (тема 409 — ваш друг, наряду с публикацией 523) и сравнили заметки со Скиннером, чтобы предоставить вам 6 ключевых налоговых льгот, которые могут вас спасти. деньги приходят в апреле.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Эта статья предназначена только для образовательных целей и не может рассматриваться как финансовая, налоговая или юридическая консультация. HomeLight всегда рекомендует вам обратиться к консультанту по поводу вашей собственной налоговой ситуации.

Что такое прирост капитала?

Вообще говоря, правительство хочет получить часть любого «прироста капитала» (также известного как прибыль), который вы получаете от продажи активов, таких как акции, облигации или, как вы уже догадались, собственности. К счастью, многие из дорогостоящих частей домовладения — капитальный ремонт, проценты по ипотеке и налог на имущество — могут быть вычтены, чтобы снизить налоги, которые IRS требует от вас платить при продаже.

Способы минимизировать налог на прирост капитала при продаже дома

1. Исключение усиления

Исключение прибыли технически не является вычетом, но оно повлияет на вашу прибыль с тем же эффектом: уменьшение налогооблагаемой прибыли.

Большинство продавцов, которые продают свое личное жилье (в отличие от инвестиционной недвижимости или второго дома), имеют право на исключение 250 000 долларов США, если они одиноки или состоят в браке и подают документы отдельно, и 500 000 долларов США, если они состоят в браке и подают документы совместно.

Чтобы полностью понять ценность исключения выгоды, вам нужно выучить пару новых словарных слов:

- Прирост капитала : налогооблагаемая прибыль, которую вы получаете от продажи вашего дома. Прирост капитала равен сумме, за которую вы продаете свой дом, минус базовая стоимость вашего дома.

- Основа расчета: Первоначальная цена покупки дома.

- База скорректированной стоимости : Сумма, которую вы заплатили за свой дом, плюс любые капитальные улучшения, которые вы в него вложили.

Если ваш прирост капитала за вычетом базисной стоимости составляет меньше, чем исключая прибыль, на которую вы имеете право, вы не будете платить IRS какие-либо налоги на вашу прибыль. Если ваш прирост капитала за вычетом ваших затрат на основе превысит сумму исключения, вы будете платить налог только на излишек. И, если вы вообще не имеете права на исключение, вы будете облагаться налогом на всю свою прибыль.

Как узнать, имею ли я право на исключение?

Согласно Публикации IRS 523, чтобы исключить вышеуказанные доходы из ваших налоговых обязательств, вы должны соответствовать следующим трем требованиям:

Право собственности: Вы владели недвижимостью не менее 24 месяцев в течение последних пяти лет.

Использование: Вы проживали в собственности не менее 24 месяцев в течение последних пяти лет.

Взгляд назад: Вы не исключили прибыль от продажи другого дома в течение двух лет после продажи этого дома

Пример:

София и Гаретт продают свое основное место жительства. Они купили дом за 350 000 долларов и потратили 50 000 долларов на капитальные ремонты на скорректированную сумму в 400 000 долларов. Они продают дом за 750 000 долларов (на рынке горячих продавцов) с приростом капитала в размере 350 000 долларов. София и Гаретт имеют право на исключение прибыли в размере 500 000 долларов, и, таким образом, никакая их прибыль от продажи не будет облагаться налогом IRS.

Итак, если ваша прибыль меньше вашего исключения, хочет ли IRS вообще знать о продаже?

» Определенно все равно сообщит об этом», — предостерегает Скиннер. «Если вы этого не сделаете, IRS вполне может предположить, что все это прибыль». По словам Скиннера, чтобы помочь вам сообщить о продаже в IRS, вам следует обратить внимание на форму 1099-S, выданную компанией, занимающейся продажей.

2. Частичное исключение усиления

Допустим, у вас не было возможности владеть домом или жить в нем в течение двух из последних пяти лет до даты продажи. IRS говорит, что вы все еще можете претендовать на частичное исключение прибыли.

Для участия в программе вашей основной причиной продажи дома должно быть изменение места работы, проблемы со здоровьем или непредвиденные обстоятельства. Чтобы узнать, какая часть вашей прибыли подлежит налогообложению, IRS направляет налогоплательщиков к Рабочему листу 3.

Пример:

Люк купил дом на Восточном побережье с намерением пустить корни рядом со своей работой. Однако у матери Люка неожиданно развивается состояние здоровья, требующее особого ухода на дому. Люк быстро решает переехать ближе к своей матери, чтобы помогать заботиться о ней и защищать ее интересы на протяжении всего лечения. Поскольку работа Люка требует присутствия на месте, его резкий переезд приводит к потере дохода и в финансовом отношении требует от него продажи своего дома. Лука соответствует частичному исключению выгоды. Он работает со своим налоговым консультантом и использует Рабочий лист 3, чтобы определить, какая часть его прибыли все еще подлежит налогообложению.

Лука соответствует частичному исключению выгоды. Он работает со своим налоговым консультантом и использует Рабочий лист 3, чтобы определить, какая часть его прибыли все еще подлежит налогообложению.

3. Капитальные улучшения

Если прибыль от продажи вашего дома превышает порог освобождения от прироста капитала (250 000 долларов США для одиноких заявителей и 500 000 долларов США для заявителей, состоящих в браке), пришло время пересмотреть все капитальные улучшения, которые вы внесли в дом, пока вы им владели.

«Добавление капитальных улучшений к вашей основе затрат снижает ваши налоговые обязательства за счет уменьшения налогооблагаемой прибыли», — говорит Скиннер. Это сводится к следующему уравнению:

Налогооблагаемый доход = сумма реализации – скорректированная база

IRS Publication 523 определяет капитальное улучшение как любое улучшение дома, которое существенно «увеличивает рыночную стоимость дома, продлевает срок его полезного использования или адаптирует его для новых целей».

Текущий и рядовой ремонт дома — это , а не капитальных улучшений. Запутались в разнице?

Относитесь к ремонту как к реактивному проекту, за который вы беретесь, когда что-то ломается. Капитальные улучшения, напротив, представляют собой не реактивные ремонтные проекты, а скорее дальновидные и преднамеренные проекты, выполняемые с намерением повысить ценность.

Модернизация вашей кухни в этом столетии или открытие вашей планировки — это капитальные улучшения, которые отличаются от ремонта, потому что они являются инвестициями в стоимость дома — и они будут отражены в цене продажи дома. Вот почему они повышают стоимость вашего дома.

Ремонт протекающего крана или ремонт дыры в крыше, однако, не добавляет ценности. Они просто поддерживают исходное состояние и стоимость дома. Хотя они необходимы для поддержания вашего дома в рабочем состоянии и могут стоить немного, их нельзя вычесть из суммы продажи вашего дома.

Примеры капитальных улучшений

Так что же можно вычесть? На странице 9 публикации IRS 523 приведены конкретные примеры улучшений, которые фактически увеличивают стоимость дома и, таким образом, могут быть вычтены из вашего налогового обязательства:

- Новая спальня, ванная комната, терраса, гараж, веранда или патио

- Новое озеленение, подъездная дорожка, дорожка, забор, подпорная стена или бассейн

- Новые штормовые окна или двери, крыша, сайдинг или спутниковая антенна

- Новый чердак, стены, полы или трубы и воздуховоды

- Новый HVAC, печь, центральный увлажнитель, центральный пылесос, системы фильтрации воздуха/воды, электропроводка, система безопасности или система полива газонов

- Новая сантехника, септическая система, водонагреватель, система умягчения воды или система фильтрации

- Новая встроенная техника, модернизация кухни, напольное покрытие, ковровое покрытие от стены до стены или камин

«Важно помнить, что IRS перечисляет только примеры капитальных улучшений», — отмечает Скиннер. «Это не окончательный список». Ключ к определению того, являются ли капитальные затраты ремонтом или капитальным улучшением, сводится к добавленной стоимости.

«Это не окончательный список». Ключ к определению того, являются ли капитальные затраты ремонтом или капитальным улучшением, сводится к добавленной стоимости.

Помните, что вы не можете вычитать проекты капитального ремонта из налогооблагаемого дохода, такие как проценты по ипотеке или списание налога на имущество. Вместо этого эти сокращения прироста капитала добавляются к базовой стоимости вашего дома, чтобы уменьшить сумму, которую вы должны будете заплатить в виде налогов при продаже.

Пример:

Майлз покупает дом за 380 000 долларов и тратит 20 000 долларов на пристройку спальни и 10 000 долларов на ремонт кухни. Его скорректированная база составляет 410 000 долларов. Он продает дом за 600 000 долларов и вычитает свою скорректированную базу из реализованной суммы: 600 000 долларов — 410 000 долларов = 19 долларов.0,000. Поскольку Майлз имеет право на исключение в размере 250 000 долларов, он не должен платить налог на прибыль.

4. Коммерческие расходы

Расходы на продажу быстро увеличиваются — в среднем 31 000 долларов приходится на такие расходы, как реклама, комиссионные агентам и другие затраты на закрытие. К счастью, вы можете вычесть все эти расходы на продажу из своей прибыли, чтобы снизить свои налоговые обязательства.

К счастью, вы можете вычесть все эти расходы на продажу из своей прибыли, чтобы снизить свои налоговые обязательства.

Еще одна причина, по которой стоит нанять лучшего агента по недвижимости, который проведет вас через сложный процесс продажи дома, чтобы продать дом быстрее и дороже: вы можете полностью вычесть их гонорары из ваших обязательств по налогу на прирост капитала.

Свяжитесь с лучшим агентом, чтобы помочь максимизировать ценность

Даже агенты Rockstar не могут избавиться от ваших налоговых обязательств, но данные HomeLight показывают, что лучшие 5% агентов в США помогают клиентам продать свой дом на 10% дороже чем средний агент по недвижимости, помогая компенсировать налоговый счет.

Найти агента

Примеры вычитаемых расходов на продажу

Скиннер говорит, что очень важно отслеживать все деньги, которые вы тратите, привлекая высокие ставки на свой дом. «Помните, что постановка также является расходом на продажу», — отмечает он, наряду с другими расходами на продажу, подробно описанными в публикации IRS 523: 9. 0003

0003

- Комиссионные агента по недвижимости : Обычно продавец платит комиссионные за продажу, которые делятся между агентом по недвижимости и агентом покупателя. Калькулятор комиссий HomeLight позволяет вам получить доступ к данным о комиссионных, характерных для вашего города — в среднем по стране 5,8% от продажной цены. Эта комиссия покрывает помощь вашего агента в ценообразовании, маркетинговое мастерство и экспертные навыки ведения переговоров, а также другие услуги.

- Налоги на передачу/учетные сборы: Налоги на передачу собственности представляют собой разовые сборы, взимаемые при продаже жилья в виде процента от стоимости имущества, обычно уплачиваемые владельцем. Налоги на передачу покрывают стоимость передачи права собственности на дом его новому владельцу и различаются в зависимости от штата, округа и города. Некоторые штаты вообще не взимают налогов на передачу. Однако, если вы должны их заплатить, их можно рассматривать как расходы на продажу.

- Плата за расчет или условное депонирование : Плата за расчет, иногда называемая комиссией за условное депонирование, уплачивается непосредственно сторонней компании, которая занимается переводом денег и прав собственности при продаже вашего дома. Сборы за расчет обычно делятся между покупателем и продавцом в зависимости от цели конкретного сбора за расчет и того, что принято на рынке, где находится недвижимость, но во многих случаях вопрос о том, кто платит эти сборы, может быть предметом переговоров. Ожидайте, что они будут стоить около 1% от продажной цены дома.

- Плата за регистрацию : Плата за регистрацию представляет собой единовременный расход, взимаемый государством для регистрации продажи вашего дома его новому владельцу. Вопрос о том, оплачивает ли покупатель или продавец комиссию, является предметом переговоров. Плата за запись сильно различается в зависимости от округа: от 15 до 60 долларов за страницу.

- Плата за рекламу : Сколько вы потратили на рекламу своего дома покупателям? По данным Ассоциации по планированию недвижимости, 90% домов, подготовленных до листинга, ушли с рынка быстрее, чем дома без стадии, но в среднем эта подготовка приносит до 1500 долларов. Добавьте домашнюю фотосъемку, и у вас будет значительная сумма вычитаемых расходов. Только будьте осторожны, чтобы не окунуться дважды; если ваш агент включил расходы на эти маркетинговые услуги в свою комиссию, вы не можете дважды учитывать их как расходы на продажу.

- Гонорары адвокатов : Если вы нанимаете юриста для помощи в продаже вашего дома (в некоторых штатах это требуется), будьте готовы платить от 200 до 600 долларов в час.

- Ипотечные баллы или сборы по кредиту, уплачиваемые от имени покупателя : Оплачиваемые продавцом баллы — это уступки, выплачиваемые продавцом от имени покупателя для снижения процентной ставки по ипотечному кредиту. Они выплачиваются единовременно продавцом, чтобы подсластить продажу покупателю. Сумма, которую вы потратите на баллы, будет зависеть от количества баллов, которые вы покупаете, и цены дома.

- Плата за оценку : Плата за оценку выплачивается для получения нейтральной оценки стоимости вашего дома и, как правило, оплачивается покупателем и требуется его кредитором, хотя вы можете выбрать покрытие некоторой части, чтобы сделать сделку более привлекательной. Стоимость экспертизы в среднем 300-400 долларов.

Добавьте домашнюю фотосъемку, и у вас будет значительная сумма вычитаемых расходов. Только будьте осторожны, чтобы не окунуться дважды; если ваш агент включил расходы на эти маркетинговые услуги в свою комиссию, вы не можете дважды учитывать их как расходы на продажу.

Добавьте домашнюю фотосъемку, и у вас будет значительная сумма вычитаемых расходов. Только будьте осторожны, чтобы не окунуться дважды; если ваш агент включил расходы на эти маркетинговые услуги в свою комиссию, вы не можете дважды учитывать их как расходы на продажу. Стоимость экспертизы в среднем 300-400 долларов.

Стоимость экспертизы в среднем 300-400 долларов.Вполне вероятно, что вы не понесете все эти расходы при продаже дома.

Следите за своими квитанциями и счетами за все услуги, связанные с продажей вашего дома, чтобы вы знали, где вы находитесь до налогового сезона. Многие затраты на закрытие будут подробно описаны в расчетном листе, подготовленном вашим агентом по закрытию (или, в некоторых штатах, адвокатом).

Пример:

Скорректированная стоимость дома Эйвери и Тейлора составляет 350 000 долларов. Они продают свой дом за 850 000 долларов. Их комиссионные сборы, включая агентские комиссионные, комиссионные за условное депонирование, гонорары адвокатов и расходы на рекламу, составляют 65 000 долларов. Чтобы рассчитать реализованную сумму, они вычитают свои расходы на продажу из продажной цены своего дома: 850 000 долларов – 65 000 долларов США = 785 000 долларов США. Их налогооблагаемая прибыль равна их реализованной сумме за вычетом скорректированной базы: 785 000 долларов – 350 000 долларов США = 435 000 долларов США. Поскольку они имеют право на исключение в размере 500 000, Эйвери и Тейлор не обязаны платить налог на прирост капитала.

Поскольку они имеют право на исключение в размере 500 000, Эйвери и Тейлор не обязаны платить налог на прирост капитала.

5. Вычет процентов по ипотеке

Хотя технически это не налоговая льгота для конкретного продавца, мы были бы упущены, если бы не упомянули налоговый вычет по процентам по ипотеке. Домовладельцы уже давно пользуются вычетом налога на проценты по ипотечным кредитам как одним из основных преимуществ владения домом. Независимо от того, как долго ваш дом находится на рынке, если у вас есть ипотека на дом, который вы продаете — и это ваш основной дом — есть хороший шанс, что вы сможете вычесть проценты по ипотеке из подоходного налога.

IRS позволяет вам вычитать проценты по кредиту на сумму до 750 000 долларов США на дома, купленные после 15 декабря 2017 года, по сравнению с 1 миллионом долларов США по кредитам, полученным до вступления в силу Закона о снижении налогов и занятости (TCJA). Поскольку, согласно данным переписи населения 2021 года о продажах домов, стоимость большинства домов в стране значительно ниже 750 000 долларов США, большинство домовладельцев могут полностью вычесть проценты по ипотеке, используя форму 1040, Приложение А о постатейных вычетах.

В дополнение к процентам по ипотеке вам также следует проверить, можете ли вы вычесть «баллы» по ипотеке, которые описывают расходы, которые вы, возможно, заплатили, чтобы получить ипотеку, такие как предоплата процентов или комиссия за выдачу кредита.

Однако имейте в виду, что есть 9 требований, которым вы должны соответствовать, чтобы «вычесть баллы полностью в том году, когда вы их выплачиваете», которые вы можете найти на этой странице.

«Обычно, если у вас есть дом с ипотекой, вы должны перечислить его», — говорит Скиннер. «Но имейте в виду, стандартный вычет увеличился, поэтому есть обстоятельства, когда стандартный вычет более благоприятен. Например, если вы на пенсии, а дом оплачен».

Если ваши детализированные вычеты в сумме не превышают стандартный вычет, в ваших интересах воспользоваться стандартным вычетом: 12 550 долларов США для лиц, подающих документы в одиночку, и 25 100 долларов США для тех, кто состоит в браке и подает документы совместно в 2021 налоговом году. Если ваши совокупные вычитаемые расходы, включая такие вещи, как налоги на имущество (см. ниже), проценты по ипотечным кредитам и благотворительные взносы, не превышают эту сумму, нет смысла перечислять их по пунктам.

Если ваши совокупные вычитаемые расходы, включая такие вещи, как налоги на имущество (см. ниже), проценты по ипотечным кредитам и благотворительные взносы, не превышают эту сумму, нет смысла перечислять их по пунктам.

Не уверен, где ты стоишь? Работайте со специалистом по налогам, который поможет вам заполнить форму детализации и подтвердит, можете ли вы списать проценты по ипотеке и баллы по ипотеке, учитывая требования.

Пример:

Наоми не замужем, и в 2021 году она заплатила 2 500 долларов в виде налога на недвижимость и 10 000 долларов в виде процентов по ипотечному кредиту. Она задается вопросом, имеет ли смысл перечислять и урезать ее налогооблагаемый доход на 12 500 долларов или воспользоваться стандартным вычетом. Других вычитаемых расходов у нее нет. Наоми видит, что, поскольку стандартный вычет за одного заявителя составляет 12 550 долларов, использовать стандартный вычет выгодно.

6. Государственные и местные налоги на имущество

Согласно данным WalletHub и Бюро переписи населения, средний налог на имущество, уплачиваемый по стране ежегодно, составляет 2471 доллар США. К счастью, весь этот налог, вероятно, будет вычтен для среднего американца. Хотя эта налоговая льгота не обязательно предназначена для продавцов, вы все равно можете воспользоваться ею для любых налогов, которые вы заплатили за ту часть года, в которой вы все еще владели домом.

К счастью, весь этот налог, вероятно, будет вычтен для среднего американца. Хотя эта налоговая льгота не обязательно предназначена для продавцов, вы все равно можете воспользоваться ею для любых налогов, которые вы заплатили за ту часть года, в которой вы все еще владели домом.

Закон о сокращении налогов и занятости от 2017 года ограничивает сумму, которую домовладелец может вычесть в счет налога на имущество, подоходного налога штата и местного уровня или налога с продаж, на уровне 10 000 долларов США, и вы можете вычесть налоги на имущество только в том случае, если они были начислены вашим местным правительством и уплачены в предыдущем году. .

Что это означает для продавцов жилья? Если вы в курсе налогов на недвижимость на момент продажи дома, вы можете использовать то, что вы заплатили в прошлом году в виде налогов, чтобы рассчитать свой вычет за этот год до даты продажи недвижимости — до 10 000 долларов США.

Как и проценты по ипотечным кредитам, налоги на имущество являются постатейным вычетом. Ознакомьтесь с Приложением A (Форма 1040), чтобы ознакомиться с тем, как работает систематизация налогов на недвижимость. Как всегда при детализации, иногда выгодно использовать стандартный вычет. Всегда стоит проконсультироваться со специалистом по налогам, чтобы точно оценить вашу ситуацию и обработать цифры.

Ознакомьтесь с Приложением A (Форма 1040), чтобы ознакомиться с тем, как работает систематизация налогов на недвижимость. Как всегда при детализации, иногда выгодно использовать стандартный вычет. Всегда стоит проконсультироваться со специалистом по налогам, чтобы точно оценить вашу ситуацию и обработать цифры.

Пример:

Малкольм и Гвен заплатили 1000 долларов налога на недвижимость за год, предшествующий году, в котором они продали свой дом. В том году, когда они продали свой дом, они законно владели недвижимостью в течение 230 дней. Чтобы рассчитать их вычет за этот год, количество дней, в течение которых они владели недвижимостью в год продажи (230), на количество дней в году (365 или 366 в високосном году), чтобы получить эту десятичную дробь. в год: 0,630. Они умножают десятичную дробь на сумму, которую они заплатили за год до продажи: 0,630 x 1000 долларов = 630 долларов. Это налоговый вычет Малкольма и Гвен.

Виды коммерческих расходов, которые нельзя списывать

В Интернете существует множество мифов о дедукции. Не попадайтесь в ловушку, предполагая, что вы можете списать эти расходы, и помните, что налоговое законодательство постоянно развивается. Для получения наиболее точной информации всегда следует обращаться к самой последней документации IRS или к специалисту по налогам.

Не попадайтесь в ловушку, предполагая, что вы можете списать эти расходы, и помните, что налоговое законодательство постоянно развивается. Для получения наиболее точной информации всегда следует обращаться к самой последней документации IRS или к специалисту по налогам.

Расходы на переезд

Думали, что вы можете вычесть стоимость U-образной перевозки, упаковочной ленты, ящиков или транспортной бригады? Извините, это просто не вещь — , если только вы не военный.

Согласно публикации IRS 3, вы можете исключить расходы на переезд из своего дохода, только если вы соответствуете следующим условиям:

- Вы являетесь военнослужащим на действительной службе.

- Вы переезжаете на постоянное место жительства из-за военного приказа.

Если вы соответствуете этим критериям, вы можете запросить возмещение расходов на переезд, используя форму 3903. Обратите внимание, однако, что вы можете вычесть только то, что IRS считает «разумным для обстоятельств вашего переезда», что покрывает транспортировку и хранение вашего имущества, а также проезд из старого дома в новый, включая проживание. К сожалению, , а не , включают стоимость питания.

К сожалению, , а не , включают стоимость питания.

Общий ремонт дома

В то время как вам разрешено увеличить базовую стоимость за счет дополнительных затрат, потраченных на капитальные улучшения дома, вам не разрешено вычитать заурядный ремонт, необходимый для поддержания состояния вашей собственности, или получить он готов к продаже в соответствии с действующим налоговым кодексом Публикация 523.

Запутались в разнице между ремонтом и капитальным улучшением?

«Некоторым домовладельцам это может показаться темным местом», — говорит Скиннер. Ключевое отличие заключается в добавленной стоимости.

Ремонт — это то, что вы делаете в ответ на поломку, чтобы сохранить вещи в исходном состоянии — подстричь газон, прочистить трубы, перекрасить грязные стены.

Капитальные улучшения, с другой стороны, представляют собой дальновидные проекты, которые вы делаете с намерением повысить ценность.

Например, вы не можете вычесть стоимость чистки ковров в вашем доме или найма газонокосилки, чтобы не отставать от травы. Однако вы можете вычесть стоимость отделки подвала, рентабельность инвестиций в которую составляет 70%, или заменить неприглядные старые полы полированной древесиной, что повысит стоимость вашего дома в среднем на 6555 долларов.

Однако вы можете вычесть стоимость отделки подвала, рентабельность инвестиций в которую составляет 70%, или заменить неприглядные старые полы полированной древесиной, что повысит стоимость вашего дома в среднем на 6555 долларов.

Пример:

На выходных Лариса решает серьезно заняться домашними делами. На повестке дня: вымощение внутреннего дворика, чтобы создать четко идентифицируемую развлекательную зону за пределами главного входа в ее дом, устранение неприглядного раствора в ее ванне и повесить свежий комплект штор в ее спальне, чтобы улучшить эстетику пространства. Какие из них подлежат вычету?

Ответ: только тротуарная плитка, которая увеличивает стоимость на 3563 доллара. Хотя рутинный ремонт ванны и новые окна делают помещение более пригодным для жизни и приятным, ни то, ни другое не считается капитальным улучшением.

Что я могу вычесть при продаже моего второго дома?

«Кроме потери исключения, применяются другие правила», — говорит Скиннер.